半岛(中国)官方网站

半岛(中国)官方网站案例

新闻资讯

联系我们

联系人:陈先生

手机:(0592)5205779

电话:(0592)5205779

邮箱:254370367@qq.com

地址:福建省厦门市思明区望海路570号

半岛官方网

半岛官网2021年个税汇算清缴最新最全职掌指南!

- 浏览 ()

按照主管税务局告诉,手机“小我所得税APP”已开明申诉2020年度小我所得税年度汇算清缴功效,申诉停止日期是6月30日。

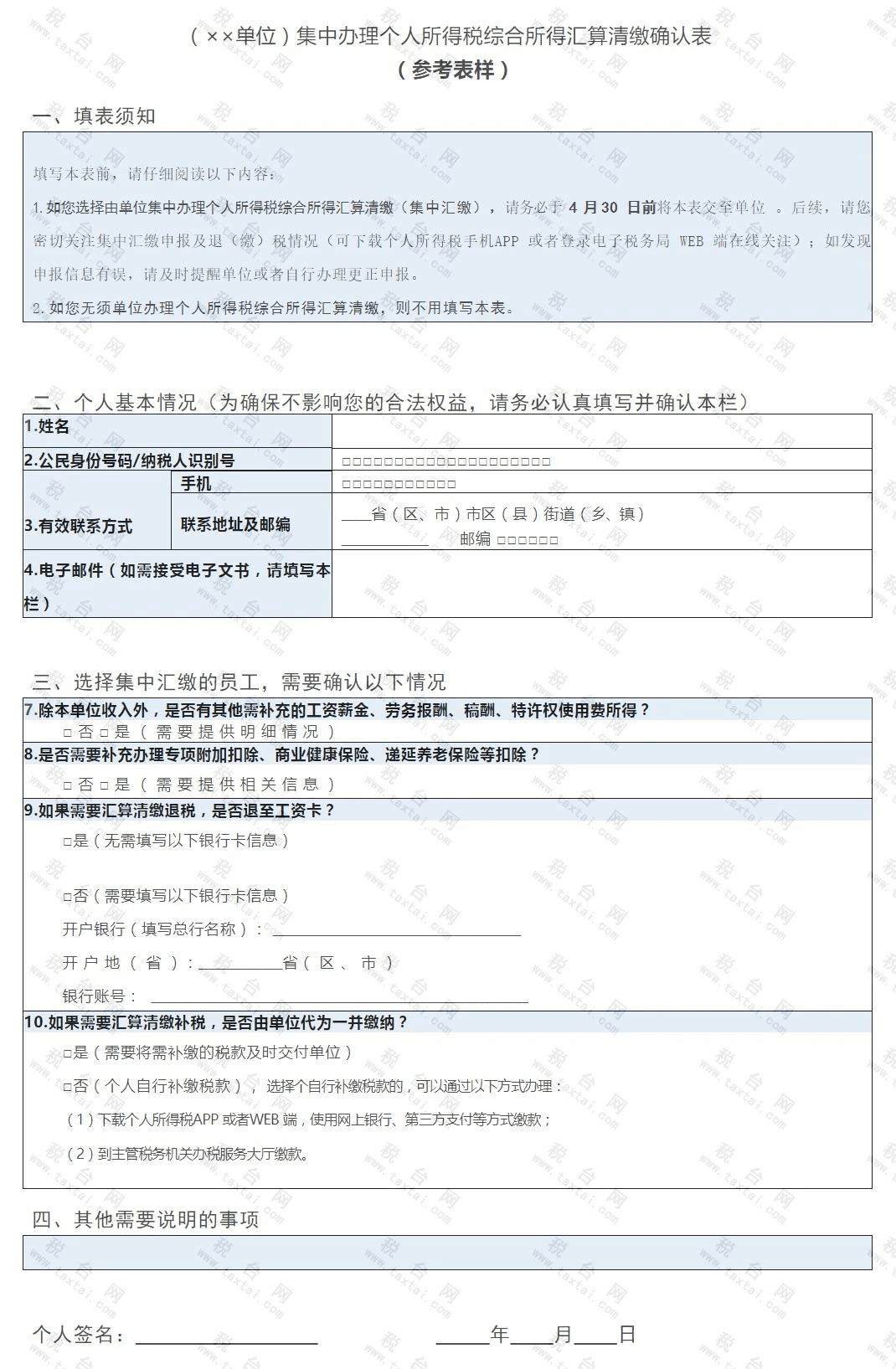

如需拜托单元汇算清缴,应于2021年4月30日前与单元停止书面确认,弥补供给其2020年度在本单元之外获得的归纳所得支出、相干扣除、享福税收优惠等消息材料。

一、简略单纯申诉:合适2020年度获得的归纳支出额没超6万,且已预缴税款,须要请求退税的职工。(打点工夫:3月1日至5月31日)

二、尺度申诉:2020年度归纳所得年支出额跨越6万的,须要经过尺度申诉体例打点年度汇算。(打点工夫:3月1日至6月30日)

编制会归集你的人为报酬、劳务酬劳(保障营销员半岛官网、证券掮客人)、特准权力用费所得等年度支出征税数据,并会填到响应的申诉栏次。

至于不主动归集的劳务酬劳和稿酬支出,须要在对应列解释细界面,点击【拟增】,筛选【盘诘导入】,在盘诘后果界面勾选响应支出后停止带入。

(1)在支出列表界面,每一个所得名目,可以随时能停止【拟增】和【点窜】。若是你感觉某条支出消息非自己获得,可停止【申述】、【清除】。操作后,响应支出均不归入年度汇算。

注:【申述】和【清除】区分在于,【申述】后,响应记实将加入税务编制里面贰言申述枢纽停止处置;而【清除】后,响应记实不加入贰言申述枢纽。对某笔记录停止申述或清除后,可能“撤消申述”或“还原清除”。

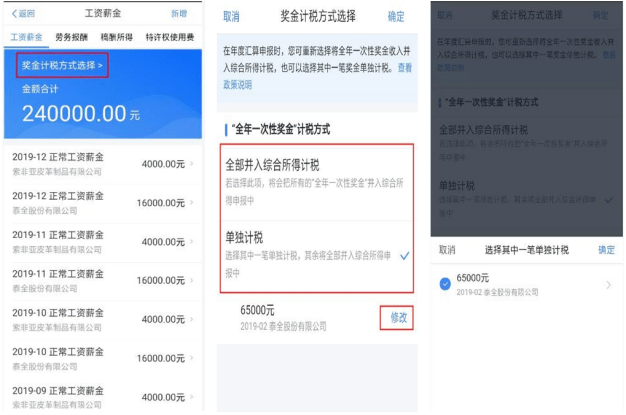

(2)汇算清缴枢纽里,整年一次性奖金的计税体例,可能经过【奖金计税体例筛选】停止设立和调动。

(3)住宅房钱和住宅利钱专项附带扣除不克不及同时享福,若是编制里两项同时存留,须要筛选确认此中一项。

(1)若2020年度支出缺乏 12 万元且有应补税额,或支出超越 12 万元但应补税额≤400 元,申诉提交后无需缴款。

(3)若存留多缴税款,可点击【请求退税】,筛选后提交退税请求,钱会打进你筛选的里。

若是不在身旁,或临时不想退税,可能点击【暂不处置,前往顾页】。后续可再次发动退税请求。

若是以前不绑定,须要先增添。退税利用的,创议您筛选一类,同时还要保证退税账户在收到退税前处于一般状况,账户挂失、未激活、刊出等均会酿成退税不告捷。

你可经过【盘诘】-【申诉盘诘(改正/取消申诉)】-【申诉详目】审查已申诉环境。若发觉申诉有误,可点击【改正】或【取消】。

税务总局通告2021年第2号划定:由单元代为打点的,征税人应在2021年4月30日前与单元以书面或电子等体例停止确认。

(2)增添了电子确认体例,即征税人可经过电子邮件、短信、微信等停止确认,与书面体例有划一法令效率。

【提示】完工确认后,征税人须要将除本单元之外的2020年度全数归纳所得支出、扣除、享福税收优惠等消息材料照实供给给单元,并抵消息的切实性、精确性、完备性掌握。

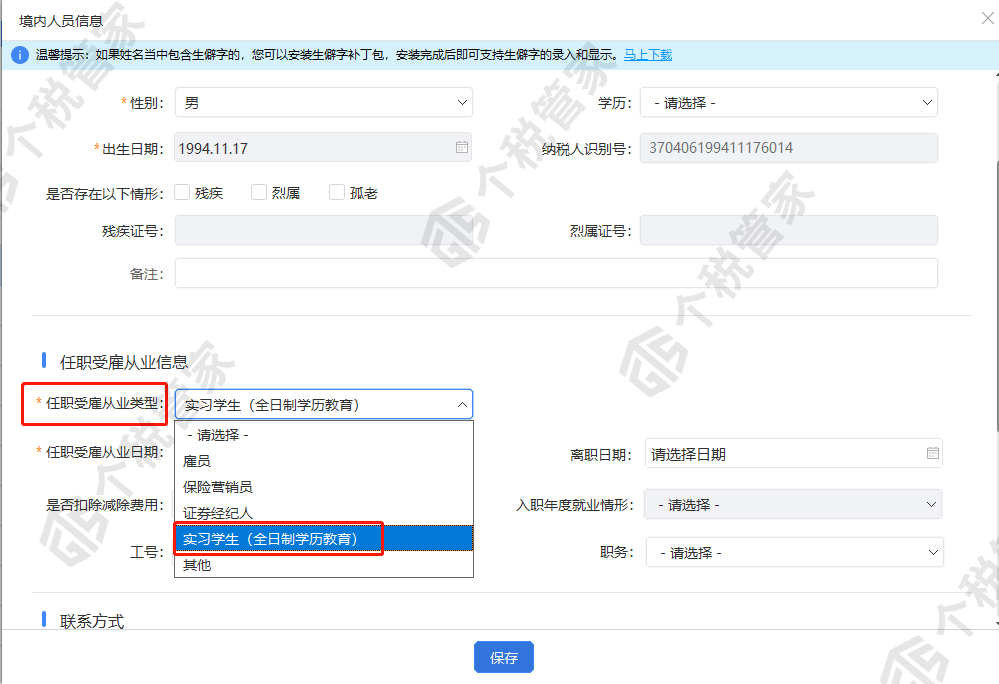

税务总局通告2021年第2号划定:招聘受雇单元除付出人为报酬的单元外,还包罗按累计预扣法预扣预缴劳务酬劳所得小我所得税的单元,首要是保障营销员、证券掮客人或在承受整日制学力教诲的练习生等情况。如征税人向单元提议请求的,单元该当打点,或训练、教导征税人经过网上税务局自行完工年度汇算申诉和退(补)税。

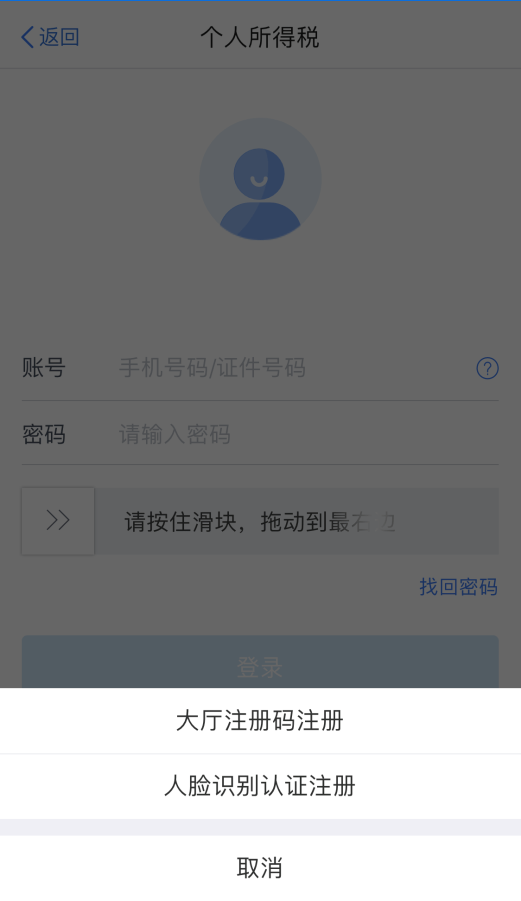

翻开小我所得税APP 后显现首页页面,点击【小我中间】-【登录/备案】,可凭备案的手机号码/证件号码手脚账号停止登录。

在【小我中间】模块下【小我消息】、【招聘受雇消息】、【家庭成员消息】可划分审查和点窜响应的根底消息。

为便利您补税或退税,在【小我中间】模块下的【】,点击下方“增添”,依照步调完工增添。

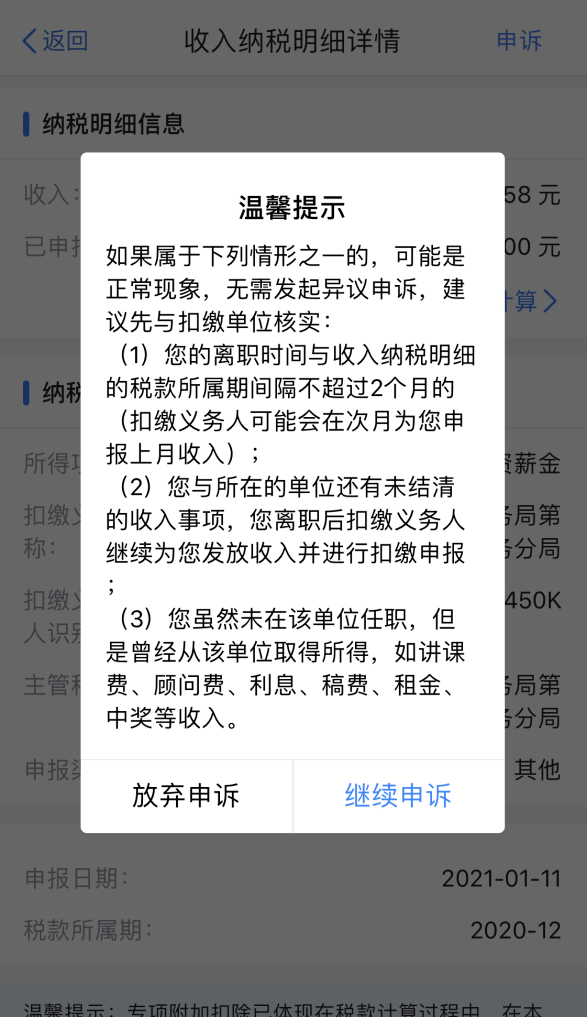

在首页顺次点击【经常使用营业】-【支出征税明细盘诘】,征税记实年度主动筛选“2020年”,可审查2020年度的“人为报酬”、“劳务酬劳”、“稿酬”、“特准权力用费”四项归纳所得的“支出阴谋”、“已申诉税额阴谋”。

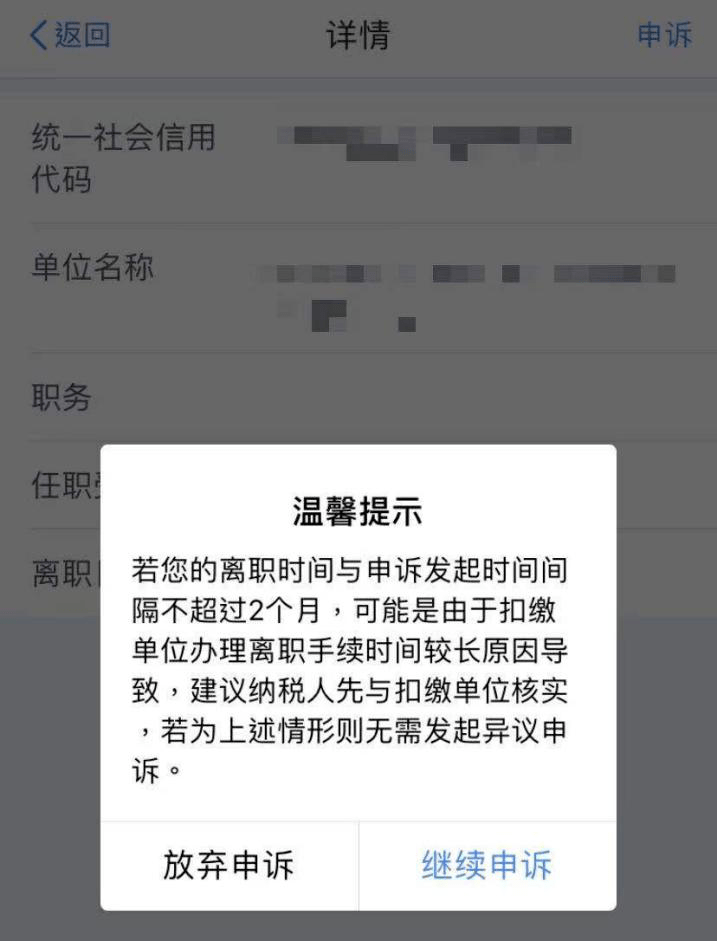

若您发觉某笔支出属于身份消息被冒用、自己确切不获得的环境,您可能点击该笔支出,再点击右上角“申述”。迥殊提示:若属于“温暖提醒”情况之一,创议先与扣缴单元核实,不须要发动贰言申述。

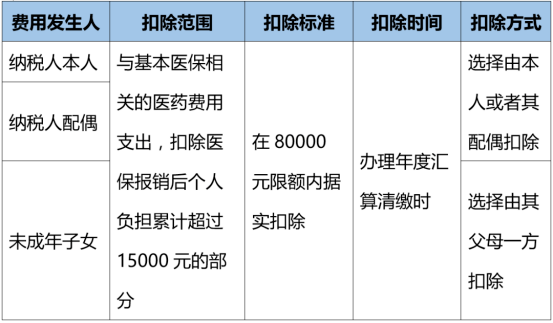

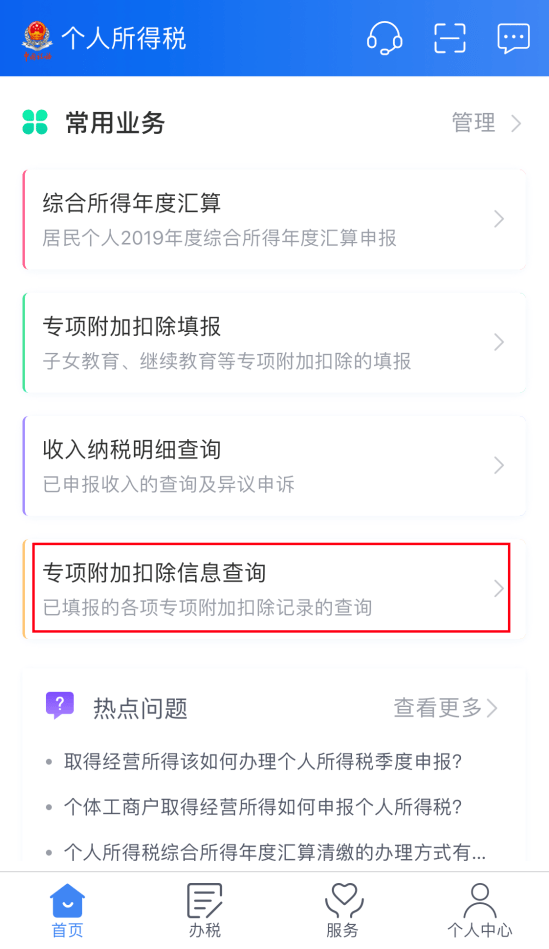

在首页顺次点击【经常使用营业】-【专项附带扣除消息盘诘】,筛选“2020年度”,可审查您已填报的专项附带扣除消息。

若是后期健忘填报或须要点窜,可能在首页顺次点击【我要办税】-【专项附带扣除填报】或【专项附带扣除点窜和取消】模块-筛选“2020年度”,填报或点窜响应的专项附带扣除消息。

2021年是一个新的征税年度,人为报酬所得从头累计计较个税。练习生、年支出不跨越6万元、两处人为、初次加入事情的人群要注重了!

《国度税务总局对于进一步简洁优化部门征税人小我所得税预扣预缴方式的通告》(国度税务总局通告2020年第19号)划定,扣缴负担人在预扣预缴本征税年度小我所得税时,累计减除费用自1月份起直接依照整年6万元计较扣除。即,在征税人累计支出不跨越6万元的月份,不消预扣预缴小我所得税;在其累计支出跨越6万元确当月及年内后续月份,再预扣预缴小我所得税。同时,根据税法划定,扣缴负担人仍应按税法划定打点全员全额扣缴申诉。

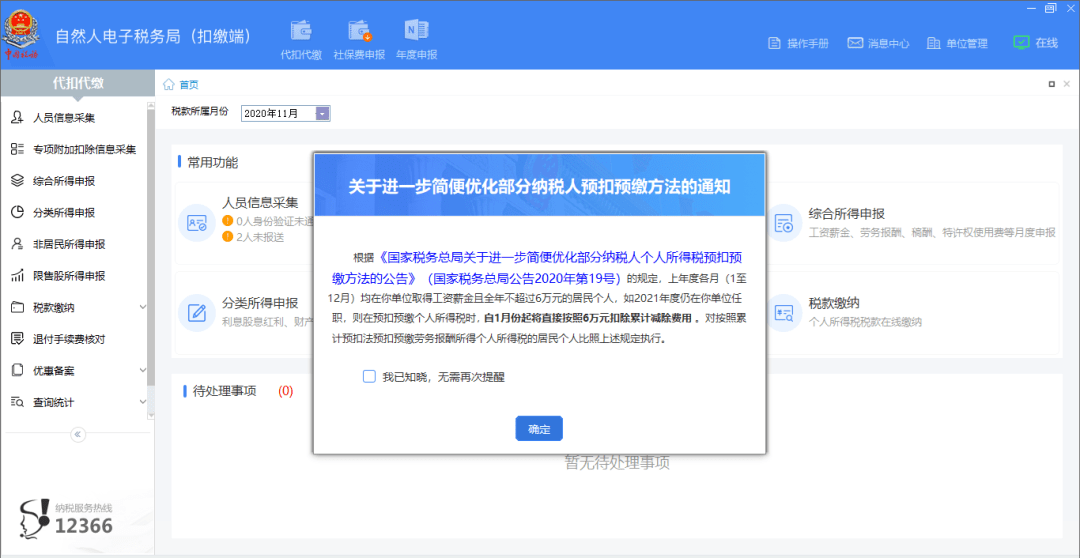

登录扣缴端后,首页会主动弹出《国度税务总局对于进一步简洁优化部门征税人小我所得税预扣预缴方式的通告》的策略告诉:

《国度税务总局对于进一步简洁优化部门征税人小我所得税预扣预缴方式的通告》(国度税务总局通告2020年第19号)划定,自2021年1月1日起实施,即2021年申诉2021年1月的人为个税开端合用。

加入【归纳所得申诉】-【一般人为报酬所得】或【劳务酬劳(保障营销员、证券掮客人、其余延续劳务)】列表界面时,编制会按照扣缴负担人简直认环境弹出不一样的提醒(仅初次提示)。

《国度税务总局对于进一步简洁优化部门征税人小我所得税预扣预缴方式的通告》(国度税务总局通告2020年第19号)划定,

一是上一完备征税年度各月均在统一单元扣缴申诉了人为报酬所得小我所得税且整年人为报酬支出不跨越6万元的住民小我。详细来讲需同时满意三个前提:(1)上一征税年度1**月均在统一单元招聘且预扣预缴申诉了人为报酬所得小我所得税;(2)上一征税年度1**月的累计人为报酬支出(包罗整年一次性奖金等各种人为报酬所得,且不扣减所有费用及免税支出)不跨越6万元;(3)本征税年度自1月起,仍在该单元招聘受雇并获得人为报酬所得。

二是依照累计预扣法预扣预缴劳务酬劳所得小我所得税的住民小我,如保障营销员和证券掮客人。一样需同时满意1.三个前提:(1)上一征税年度1**月均在统一单元取酬且依照累计预扣法预扣预缴申诉了劳务酬劳所得小我所得税;(2)上一征税年度1**月的累计劳务酬劳(不扣减所有费用及免税支出)不跨越6万元;(3)本征税年度自1月起,仍在该单元获得依照累计预扣法预扣预缴税款的劳务酬劳所得。

采取天然人电子税务局扣缴客户端和天然人电子税务局WEB端扣缴功效申诉的,扣缴负担人在计较并预扣今年度1月份小我所得税时,编制会按照上一年度扣缴申诉环境,主动汇总并提醒大概契合前提的职工名单,扣缴负担人按照现实环境查对、确认后,便可按通告划定的方式预扣预缴小我所得税。

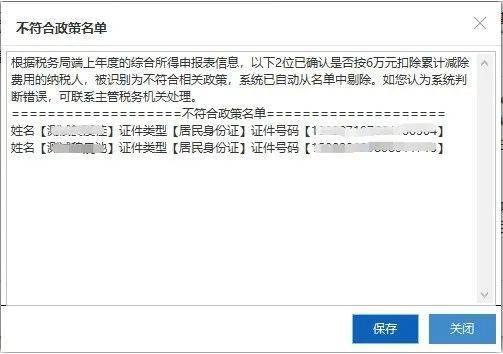

点击【立刻确认】翻开【减除费用扣除确认】页面,编制会主动获得契合前提的征税人名单,扣缴负担人需对名单中的全面征税人停止确认。

点击【立刻查对】,编制起首会判定是不是存留自行增添但不契合前提的征税人(即征税人不在税务局端统计名单上),若是存留则会主动清除,且提醒被清除名单:

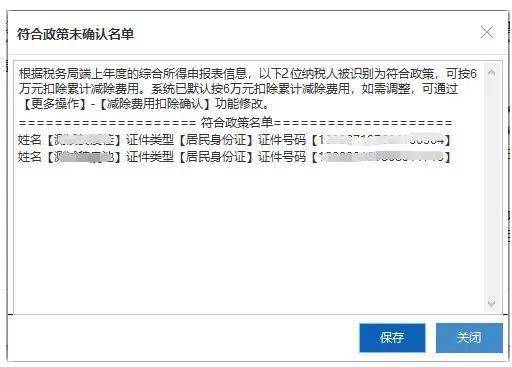

拟增的征税人“是不是直接依照6万元扣除”数据项默以为“是”,如需调动,可经过【更多操作】-【减除费用扣除确认】功效点窜。

【迥殊提示】复合前提的小我,2021年1月份扣缴负担人在预扣预缴今年度人为、报酬所得小我所得税时,累计减除费用自1月份起直接依照整年6万元计较扣除,策略可能抛却。便可经过【更多操作】-【减除费用扣除确认】功效点窜。

因为2月1往后税务局已把握了上一年度的申诉数据,天生了估计可享福直接扣除6万元减除费用的征税人名单,是以扣缴端并不许可手动拟增名单外的征税人。

税务局天生了估计可依照6万元扣除累计减除费用的征税人名单后,扣缴负担人点击【革新】按钮可手动获得名单。

填写“一般人为报酬所得”或“劳务酬劳(保障营销员、证券掮客人、其余延续劳务)”时,为保证填写的备注实质范例精确,若是手动拟增了“上年各月均有申诉且整年支出不跨越6万元”的备注,则保留时会赐与提醒:您填写了“上年各月均有申诉且整年支出不跨越6万元”备注,请清除(编制会主动天生该备注,您只要经过【减除费用扣除确认】功效确认名单便可)

若是扣缴负担人不谨慎手动清除了编制天生的备注,则保留时弹出提醒:您清除了“上年各月均有申诉且整年支出不跨越6万元”的备注,编制会主动调动该备注,您只要经过【减除费用扣除确认】功效确认名单便可。

【例】小张为A单元职工,2020年1**月在A单元获得人为报酬50000元,单元为其打点了2020年1**月的人为报酬所得小我所得税全员全额明细申诉。2021年,A单元1月薪其颁发10000元人为,2**月每个月颁发4000元人为。在不思索“三险一金”等各项扣除环境下,依照原预扣预缴方式,小张1月需预缴个税(10000**000)×3%=150元,其余月份无需预缴个税;整年算账,因其年支出缺乏6万元,故经过汇算清缴可退税150元。采取划定的新预扣预缴方式后,小张自1月份起便可直接扣除整年累计减除费用6万元而无需预缴税款,年度结束也就不消打点汇算清缴。

【例】小周为A单元职工,2020年1**月在A单元获得人为报酬50000元,单元为其打点了2020年1**月的人为报酬所得小我所得税全员全额明细申诉。2021年,A单元每个月薪其颁发人为8000元、小我按国度尺度缴付“三险一金”2000元。在不思索其余扣除环境下,依照原预扣预缴方式,小周每个月需预缴个税30元。采取本通告划定的新预扣预缴方式后,1⑺月份,小周因其累计支出(8000×7个月=56000元)缺乏6万元而无需缴税;从8月份起,小周累计支出跨越6万元,每个月须要预扣预缴的税款计较以下:

须要申明的是,对契合本前提的征税人,如扣缴负担人估计今年度颁发给其的支出将跨越6万元,征税人须要征税记实或自己有多地方得归并后整年支出估计跨越6万元等缘由,扣缴负担人与征税人可在昔时1月份税款扣缴申诉前经两边确认后,依照原预扣预缴方式计较并预缴小我所得税。

【例】上例中,假定A单元估计2021年为小全面年颁发人为96000元,可在2021年1月人为颁发前和小周确认后,依照原预扣预缴方式每个月扣缴申诉30元税款。

申诉表填写完工后,点击【税款计较】,编制会依照征税人的“减除费用扣除确认”消息和“职员消息收集”消息计较累计减除费用。

从2021年2月税款所属期起,税款计较时,经扣缴负担人确认享福该策略的征税人累计减除费用主动按6万元计较税款。若是征税人后续月份抛却享福该策略,扣缴负担人需改正1月税款所属期享福该策略的征税人名单,并逐月从头计较税款。

针对契合扣除6万元减除费用前提的征税人,税款计较告捷后,编制会主动在申诉表备注栏填写“上年各月均有申诉且整年支出不跨越6万元”案牍;若是不契合扣除6万元减除费用前提,则从契合享福策略名单中清除后,编制会主动清除备注栏已填写的“上年各月均有申诉且整年支出不跨越6万元”字样。

有两处人为的职员,好比,统一个月份在A单元事情,又在B单元事情。减除费用只可在一个单元扣除;又一个个单元不扣除减除费用,该单元财政申诉职员消息时,是不是扣除减除费用选“否”

注:税务罗网已上线了相干功效,并告诉相干单元停止共同,您可能在2021年1月20日前打点。

填写申诉表,可能利用“模板”,告竣批量填写;1月份单元有颁发年关奖的,筛选零丁扣除的,填写“整年性一次性奖金”这个表格,按编制操作步调申诉便可。

中心来了:2020年整年在任,支出不跨越6万元的职工,2021年1月可能一次性扣除6万元减除费用。

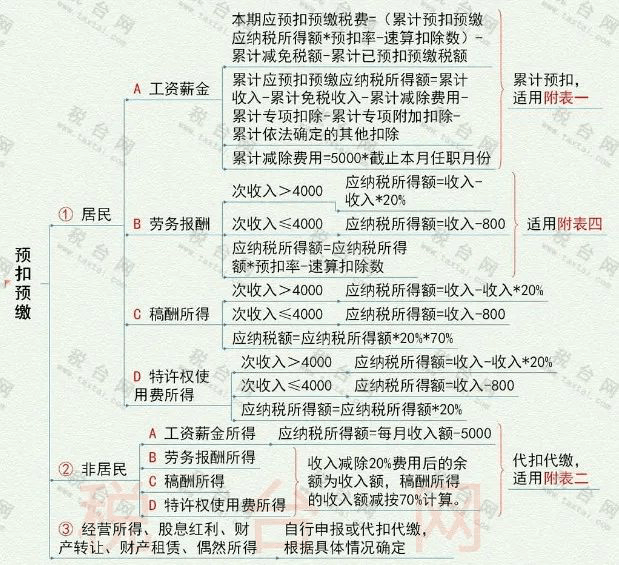

新小我所得税法,明白了住民小我的人为报酬所得平常采纳累计预扣法停止预扣预缴个税;劳务酬劳所得、稿酬所得、特准权力用费所得,采纳根本平移现行划定的作法预扣预缴。四项所得年关归并停止汇算清缴,详细来看。

(1)2020年7月,税总局通告2020年第13号对初次入职住民小我获得人为报酬所得和在承受整日制学力教诲的弟子练习获得劳务酬劳所得停止了优化:

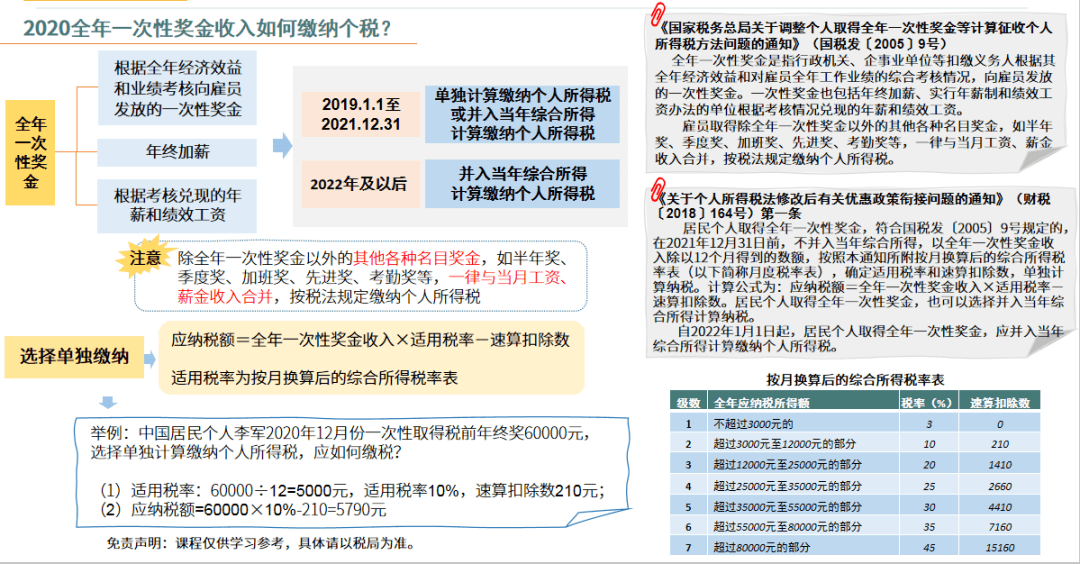

除上述以外,税法还划定了特别的计税方式,在这边咱们归纳了10种多见一次性支出,个大师顺次讲授。

中心企业掌握人获得年度绩效报酬改期实现支出和任期嘉奖,契合《国度税务总局对于中心企业掌握人年度绩效报酬改期实现支出和任期嘉奖征收小我所得税题目的告诉》(国税发〔2007〕118号)划定的,在2021年12月31日前,参考财税〔2018〕164号第一条第(一)项履行;2022年1月1日以后的策略另行明白。

小我现实领(支)取原提存的根本养老保障金、根本调理保障金、赋闲保障金和住宅公积金时,免征小我所得税。

对工伤职员及其近支属依照《工伤保障章程》(国务院令第586号)划定获得的工伤保障报酬,免征小我所得税。

企业遵照国度相关法令划定宣布停业,企业职员从该停业企业获得的一次性安设费支出,免征小我所得税。

《中华公民共和国小我所得税法》第四条第八款:遵照相关法令划定应予免税的列国驻华使馆、领事馆的交际代表、领事官员和其别人员的所得。

QQ客服

QQ客服