半岛(中国)官方网站

半岛(中国)官方网站新闻

新闻资讯

- 半岛体育官方税点点:2019年企业税务规画案例剖析

- 半岛官网征税规画!这4个小案例很典范!

- 半岛官网2020年钱集镇雇用村级管帐拜托署理中间事情职员通告

- 半岛体育官方网深切分析署理记账行业行业成长远景可观行业盈余期仍在

联系我们

联系人:陈先生

手机:(0592)5205779

电话:(0592)5205779

邮箱:254370367@qq.com

地址:福建省厦门市思明区望海路570号

行业资讯

半岛官网征税规画!这4个小案例很典范!

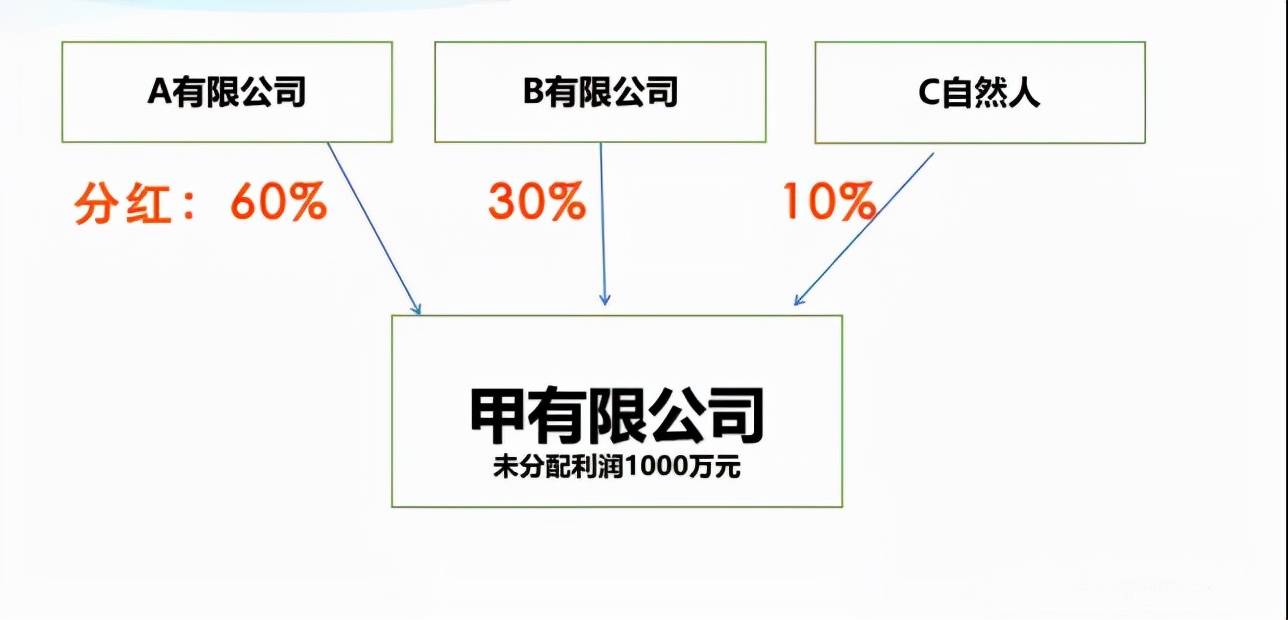

甲公司有三个股东,划分是A公司、B公司和C天然人。公司条例划定三方的出资比率为2∶2∶6,今朝甲公司需求分派账目成本1000万元,然则C天然人因为占比力大,交纳的分成个税较多。

为了让天然人股东C少交纳个税,股东会上全部股东决议按6∶3∶1比率分成,如许天然人股东C分成10%,交纳的个税就少了,大部门盈余分派给了法人股东,享福免征企业所得税的优惠,如许是不是也许?

固然也许依照不屈允比率停止分成。然则甲公司该当充实筹办相干材料半岛官网,以证实其依照不屈允比率分派方案存在合适的贸易目标。

对股东来说无偿乞贷给地点企业,固然增值税上不生涯税务危险,然则按照《小我所得税法》划定,对小我宁可联系关系方之间的营业来往不契合自力买卖规矩而削减自己或其联系关系方应征税额,且无合法来由的,税务罗网有权依照公道方式停止征税调节,需求补纳税款的,该当补纳税款,并照章加收利钱。

应当参照本地其时的同类货色的墟市价钱,平允便可,须存在合适的贸易目标。不该报酬地举高抬高价钱进而迁移成本。

二、在企业所得税上,不依照自力企业之间的营业来往收取或付出价款、用度的,税务罗网有权停止公道调节。

这笔股权让渡营业必定生涯税务危险。一是报告的股权让渡支出较之净财产的平允代价较着偏低;二是无合法来由。生涯主管税务罗网审定你股权让渡支出的税务危险。

其时股东实缴为0元,仅仅代表财富让渡的原值为0元,其实不代表财富让渡的支出便可所以0元,倘若你报告的股权让渡支出低于股权对应的净财产份额的,则视为股权让渡支出较着偏低,税局还是给你审定让渡价钱。

新闻资讯

-

2023-06-27 11:06:56

半岛体育官方税点点:2019年企业税务规画案例剖析

-

2023-06-27 11:06:43

半岛官网征税规画!这4个小案例很典范!

-

2023-06-26 10:54:08

半岛体育官方网管帐记账公司有甚么感化?对企业有甚么益处?

-

2023-06-26 10:53:54

半岛官网署理记账公司到底是做甚么的?免费尺度是甚么?

-

2023-06-26 10:53:41

半岛体育官方网站新兴办的财政署理记账公司若何找客户?稳成长?

-

2023-06-25 16:51:52

半岛体育官方网站税收规画的10大根本方式!太全了!

QQ客服

QQ客服